L’impact de l’analyse géospatiale sur la dynamique des services financiers et de la banque de détail

En 2020, le monde a changé. Toutes les transformations numériques que les banques et autres institutions financières entreprenaient se sont accélérées à mesure que les entreprises et les clients cherchaient la façon la plus efficace de gérer leur argent pendant la pandémie de coronavirus. La banque de détail est devenue plus mobile et les succursales ont dû répartir judicieusement leurs ressources. L’argent est à nouveau roi, mais il en est de même du commerce électronique. Avec ces dynamiques changeantes, de quelle façon le secteur bancaire utilise-t-il l’analyse géospatiale pour tirer parti du comportement des consommateurs qui se sont adaptés à une nouvelle normalité?

Tout commence par les données. En plus des renseignements personnels de base du client, les institutions financières recueillent de grandes quantités de données transactionnelles, telles que les achats par carte de crédit, ayant presque toutes une localisation. Ces transactions ont lieu dans des établissements de vente au détail, par le biais du commerce électronique, ou sont de simples dépôts faits par l’entremise de l’application mobile de la banque. Chaque transaction a lieu quelque part. Ces données constituent l’épine dorsale de l’analyse client. Elles sont d’autant plus importantes avec la transformation de la clientèle qui tend à se composer d’une population plus jeune. Celle-ci détient un revenu disponible croissant et un plus grand besoin de services bancaires à mesure qu’elle arrive à maturité.

Si tout commence par les données, quelles tâches devez-vous aborder en premier? Parfois, l’information la plus élémentaire peut représenter le plus grand défi, par exemple, l’adresse d’un client. À quelle fréquence trouvez-vous des noms et adresses mal orthographiés dans votre base de données marketing? Trouvez-vous des codes postaux manquants ou un champ de données mal rempli, comme un numéro de maison là où devrait se trouver un code postal? Le taux de réussite de vos campagnes sera amélioré si vous vous assurez que les données d’adresse de votre client d’entreprise sont de la plus haute qualité, avec le moins d’erreurs possible.

Avec une vue plus complète de chaque succursale bancaire, que pourraient accomplir vos équipes de marketing, d’immobilier et d’opérations? Que se passerait-il si vous pouviez capturer des données qui vous permettraient de voir le type de transaction effectuée, son montant et la fréquence des visites dans chaque succursale, le tout segmenté par client? Une fois que vous avez recueilli toutes ces données, de quelle façon les banques pourront-elles les monnayer? Et quels sont les défis et les pièges auxquels sont confrontées les institutions financières qui tirent tout juste profit de la puissance de la technologie de localisation? Examinons quelques-unes des possibilités qui permettent aux banques de devenir plus intelligentes sur le plan géospatial.

Les données géospatiales pour l’analyse du marché des services financiers

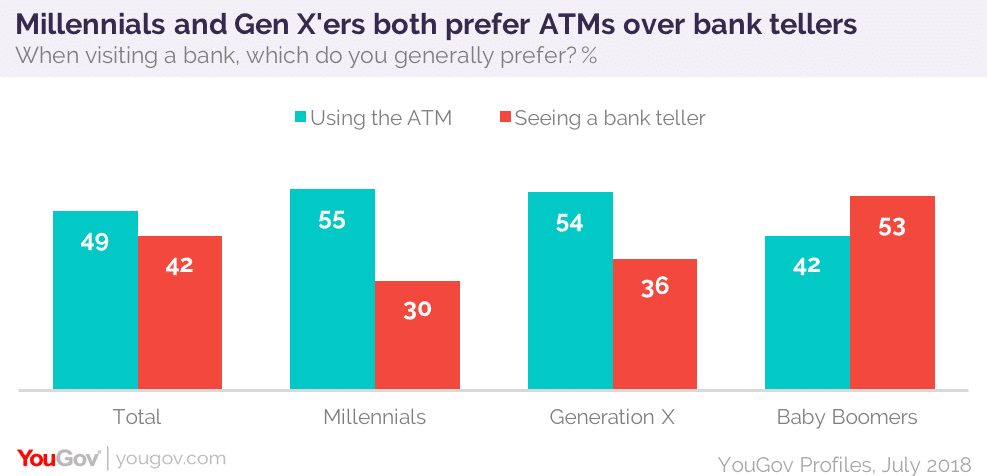

Les millénariaux sont mobiles et leurs habitudes bancaires reflètent une propension à utiliser des applications bancaires mobiles plutôt que de visiter une succursale physique (voir image 1). Les baby-boomers, eux, aiment toujours visiter les succursales et parler à de « vraies personnes » pour faire leurs opérations bancaires. Pour bien identifier les stratégies marketing appropriées pour ces différents types de clients, il faut comprendre quand, comment et où ces clients visitent chaque succursale du réseau. Il est donc important de comprendre les changements dans la demande par segment précis, afin de fournir des services qui ciblent des clients en particulier.

Le marketing basé sur l’activité et la connaissance de la clientèle

Il existe plusieurs exigences pour mettre en œuvre avec succès le marketing basé sur les activités. Les programmes de marketing exigent une utilisation intensive des données démographiques actuelles, mais aussi des mouvements d’audience plus dynamiques et mobiles, tels que le trafic de fréquentation et le temps de passage. Avec ces données, il est alors possible de mesurer la fréquence des visites, la capacité de desservir la circulation piétonnière et automobile et de déterminer si chaque succursale est alignée pour desservir des auditoires spécifiques. Ces informations sont facilement modélisées avec l’analyse géospatiale et permettent l’alignement réussi des services.

Mais comment atteindrez-vous un public cible bien précis? Disons que vous vouliez vous concentrer sur certains clients fortunés. Ces personnes à revenu élevé, des professionnels axés sur la carrière ou des familles ayant un revenu disponible plus élevé, vivant dans des zones où la valeur des propriétés peut s’écarter considérablement de la norme, ont un plus grand besoin de services d’investissement et de financement hypothécaire. Savoir cela permettra à la succursale d’engager du personnel en conséquence et de cibler ces personnes avec des campagnes de marketing qui les attireront à la succursale pour plus d’informations.

Optimiser les succursales en fonction de leur emplacement et de leur rendement

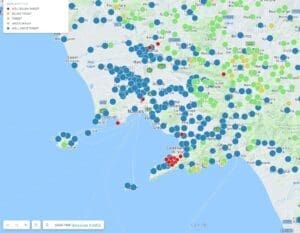

Que se passerait-il si vous étiez en mesure d’effectuer cette analyse pour chaque succursale? Le résultat est un portrait clair du rendement de la succursale. C’est la capacité de comparer le succès de chaque succursale et de comprendre les raisons pour lesquelles certaines d’entre elles performent mieux que d’autres (voir image 2). Avec ces informations, l’analyse géospatiale permet d’identifier les succursales modèles qui montrent comment les autres succursales devraient fonctionner. Et ce n’est pas tout. Selon la composition démographique de la zone commerciale de chaque succursale, les modèles seront différents. L’objectif est d’aligner les facteurs de réussite et d’optimiser le réseau en conséquence.

(Cette image utilise de la donnée fictive pour illustrer la capacité de l’analyse géospatiale à comparer facilement la performance des succursales.)

L’optimisation des succursales doit tenir compte de plusieurs facteurs, liés ou non à l’emplacement. Ces facteurs d’attractivité changent au fil du temps et doivent être mis à jour en fonction de la composition démographique, des changements à l’utilisation optimale de chaque propriété, de la concurrence, des fusions et acquisitions et des objectifs de l’entreprise. Il peut être déterminé que, pour desservir 80 % de la clientèle de l’entreprise efficacement, chaque succursale ne doit pas être située à plus de sept minutes en voiture. Cela nécessite des informations précises sur l’adresse de chaque client et un réseau numérique de rue complet comme base d’information géographique. Les modèles de localisation et de répartition sont souvent utilisés pour analyser tous les facteurs qui contribuent à une planification efficace du réseau.

Considérez par exemple que l’entreprise définit de nouvelles mesures pour le rendement. Pour ce faire, une nouvelle gamme de produits est introduite dans le but d’augmenter la taille de la zone commerciale pour capturer une plus grande part de portefeuille. En conséquence, certaines succursales pourraient être fermées, d’autres déplacées. Toutefois, avant de prendre des décisions, vous devez réfléchir à l’impact que cela aura sur la zone commerciale.

- Les clients seront-ils mal desservis?

- Les comptes seront-ils perdus à cause de l’attrition?

- Le réseau de succursales violera-t-il les lignes directrices en matière de conformité réglementaire?

- Certaines succursales auront-elles besoin de personnel supplémentaire pour soutenir de nouveaux produits et l’expansion de la zone commerciale?

Toutes ces situations doivent être prises en considération, ce qui signifie que l’évaluation régulière du réseau des succursales est nécessaire pour maximiser le rendement.

En cas de fusion, de quelle façon les opérations commerciales sont-elles affectées au niveau des clients, si ces personnes sont titulaires de comptes dans les deux établissements? Dans ce cas, la résolution d’entité, un processus de contrôle de qualité des données, résout les informations de compte en double. En tant que telle, la résolution d’entité géospatiale utilise une table d’adresse et une solution de géocodage très précise qui valide, analyse, normalise et standardise les adresses. Le processus fusionne ensuite ces informations en un système géographique de gestion des données principales, pour former une vue unique du client. Une fois configurée, cette solution devient une méthode très efficace pour détecter les crimes financiers.

La visualisation cartographique de la gestion des actifs et de la trésorerie

Aujourd’hui, les banques sont également tenues de maintenir une vaste gamme d’actifs physiques, y compris les guichets automatiques bancaires (GAB) et les boîtes de dépôt, situés à côté de succursales ainsi que dans des emplacements à distance. La gestion de ces actifs nécessite des services et des mises à niveau, ainsi que la compréhension de la distribution et de l’utilisation quotidienne de l’argent. La visualisation cartographique de ces conditions dynamiques permet d’identifier facilement l’état de fonctionnement et l’utilisation du client.

Parfois, cependant, les portraits quotidiens de l’information ne fournissent qu’une partie de l’analyse. L’analyse prédictive, à l’aide de données historiques sur les transactions, ainsi que des informations telles que le volume de la circulation automobile, les changements apportés à la répartition des revenus ou à la composition de l’auditoire et ses conditions socioéconomiques, peut aider à déterminer la demande future.

Comme pour la sélection de l’emplacement des succursales, les actifs externes ont également une zone commerciale. Certains facteurs de commodité s’intègrent dans le modèle. Ils peuvent être, entre autres, les barrières physiques comme les routes à chaussées séparées, ou le côté de la rue qui fournit le meilleur accès pour l’entrée ou la sortie.

La gestion des adresses, la qualité des adresses et la précision du géocodage pour une gestion des risques et de la fraude

De quelle manière la fraude est-elle liée à l’emplacement? Les activités frauduleuses dans les services financiers peuvent être commises dans les transactions par carte de crédit, les prêts hypothécaires et les cybermenaces. Pour chacune de ces activités, il y a un élément de localisation :

- L’adresse de livraison des achats par carte de crédit en ligne ne correspond pas à l’adresse de facturation.

- Les transactions ont lieu bien en dehors de la région géographique typique du titulaire de la carte de crédit ou successivement, à des endroits éloignés les uns des autres.

- Plusieurs transactions dans un seul endroit peuvent indiquer qu’un employé fait de l’écrémage.

Soutenus par l’analyse géospatiale, les banques et leurs clients peuvent être alertés des menaces potentielles.

Imaginez les milliards de transactions par carte de crédit qui se produisent à l’échelle mondiale, et vous vous rendrez rapidement compte de la nature d’un problème de mégadonnées. Des solutions qui reconnaissent rapidement l’emplacement, les habitudes de dépense et les montants peuvent être définies au moyen d’une analyse de proximité géospatiale. Ces analyses doivent avoir pour base l’utilisation d’une technologie de géocodage précise qui permet de déterminer rapidement l’emplacement, le nom de l’établissement d’affaires et l’adresse du titulaire de la carte de crédit, afin de repérer la fraude. Avec les solutions géospatiales d’aujourd’hui, la tâche est beaucoup plus facile à effectuer.

La conformité des prêts est également un domaine clé dans lequel la technologie géospatiale peut apporter un soutien aux prêteurs. C’est la législation qui guide les prêteurs quant aux prêts de service, dans toutes les classes socioéconomiques. L’analyse géographique et démographique permet de comprendre si les prêts consentis sont conformes à ces règlements. Les données cartographiques démontreront géographiquement l’étendue et le montant des prêts.

En outre, les prêteurs hypothécaires doivent être conscients des risques qui auront une incidence sur la propension d’une propriété à être endommagé par un incendie, des inondations, des tremblements de terre, des vents forts et d’autres périls. Ces risques peuvent être modélisés sur la base de données historiques qui peuvent être enrichies par l’intensité et l’étendue de chaque péril. Par conséquent, les prêteurs hypothécaires peuvent évaluer si la propriété peut être assurée de façon appropriée. De même, les compagnies d’assurance dommages et biens examineront les mêmes facteurs de risque pour déterminer les prix des polices afin de s’assurer que les biens immobiliers peuvent être couverts à la suite d’un événement catastrophique.

Tirer parti de l’intelligence géospatiale pour les décisions stratégiques dans les services bancaires et financiers

Les banques et les institutions financières ont une excellente occasion de tirer parti de l’information basée sur la localisation pour soutenir le marketing, la conformité, la planification stratégique et les tâches opérationnelles. Le rôle de Korem est de comprendre la meilleure façon de mettre en place la technologie géospatiale. Nous avons aidé de nombreuses institutions financières à faire leur premier pas vers la transformation numérique. Communiquez avec nous dès aujourd’hui.