Comment les chefs de file de l’assurance tirent profit des données et des technologies géospatiales

27 février 2020

La transformation numérique portée par les nouvelles technologies touche un grand nombre d’entreprises et de consommateurs. Les compagnies d’assurance n’y échappent pas non plus, puisque l’ère numérique leur amène son lot de défis. Cependant, les chefs de file à l’esprit novateur y voient des leviers, dont les technologies géospatiales, que les assureurs utilisent surtout pour modéliser les risques afin d’effectuer des souscriptions et de tarifer adéquatement les primes d’assurance. Ces technologies peuvent aussi servir à cartographier les zones de risque, à anticiper les catastrophes, ainsi qu’à faciliter la gestion des demandes d’indemnisation et la détection de fraudes. Combinées à d’autres technologies de pointe, elles permettent de suivre les comportements des assurés et d’améliorer l’expérience client par des communications efficaces et rapides en cas de catastrophe.

Si l’heure est aux technologies intelligentes et à l’intelligence d’affaires, beaucoup d’entreprises peinent à appréhender cette réalité et à en profiter. Ce constat vaut particulièrement pour les compagnies d’assurance, qui évoluent dans un marché concurrentiel où les habitudes des consommateurs sont en mutation et où les facteurs externes comme les changements climatiques sèment le doute sur la fiabilité des données historiques comprises dans la modélisation et la segmentation des risques. Heureusement, de plus en plus de compagnies d’assurance reconnaissent la valeur que les données et les logiciels géospatiaux peuvent apporter dans divers segments de leurs activités. Il s’agit ensuite de trouver comment les utiliser à bon escient et en tirer parti.

Voici comment les données et les logiciels de l’industrie géospatiale peuvent aider les compagnies d’assurance à bien des égards :

Les SIG au service de la gestion des risques

Les données de localisation constituent une mine d’information que les compagnies d’assurance peuvent exploiter pour évaluer les risques. D’abord, il est possible d’utiliser des logiciels géospatiaux pour situer les catastrophes qui se produisent sur une carte, et ainsi départager les zones à risque élevé des zones à risque faible. On divise ensuite ces grandes zones, souvent délimitées par des codes postaux en secteurs très précis, parfois de l’ordre de quelques mètres. Au terme de cet exercice essentiel à l’analyse du risque d’inondation, on peut géocoder avec précision les propriétés pour en déterminer le niveau de risque. Il faut pour cela des ensembles de données géospatiales qui peuvent être agrégés et visualisés sur une carte à l’aide d’outils de cartographie analytique. De cette manière, on peut calculer la valeur totale assurée et l’exposition au risque dans un secteur donné.

Les SIG simplifient la souscription en assurance

Si l’évaluation des risques est simplifiée, les souscripteurs peuvent faire leur travail avec plus de précision et de facilité. Par exemple, ils peuvent utiliser les SIG pour effectuer des inspections sur le terrain sans quitter leur bureau en visualisant et en analysant des images des rues, combinées à des données aériennes et satellite. Ainsi, les technologies géospatiales deviennent un précieux outil pour évaluer le risque auquel les clients potentiels sont exposés et pour souscrire des polices avec rigueur, sans avoir besoin d’une connaissance approfondie des profils de risque.

Grâce aux stations de souscription géographique (GUS), les souscripteurs en assurance peuvent maintenant connaître le profil démographique d’un secteur, les valeurs des propriétés, l’emplacement des bornes-fontaines, des casernes de pompiers, des sites dangereux et des postes de police, et même les taux de criminalité. Ils peuvent ainsi créer des indices de risque pour des secteurs en particulier et placer dans leur contexte les dangers ou les risques potentiels. Au besoin, on peut ajouter des données historiques pour vérifier si la propriété se trouve ou non dans une zone à haut risque. La combinaison de données historiques à des renseignements sur les secteurs densément peuplés, les taux de criminalité et la fréquence des tremblements de terre peut aider le souscripteur à décider en toute connaissance de cause s’il convient d’offrir ou non une assurance habitation, et d’établir la prime adéquate devant s’y rattacher.

Les SIG dans le contexte des catastrophes naturelles

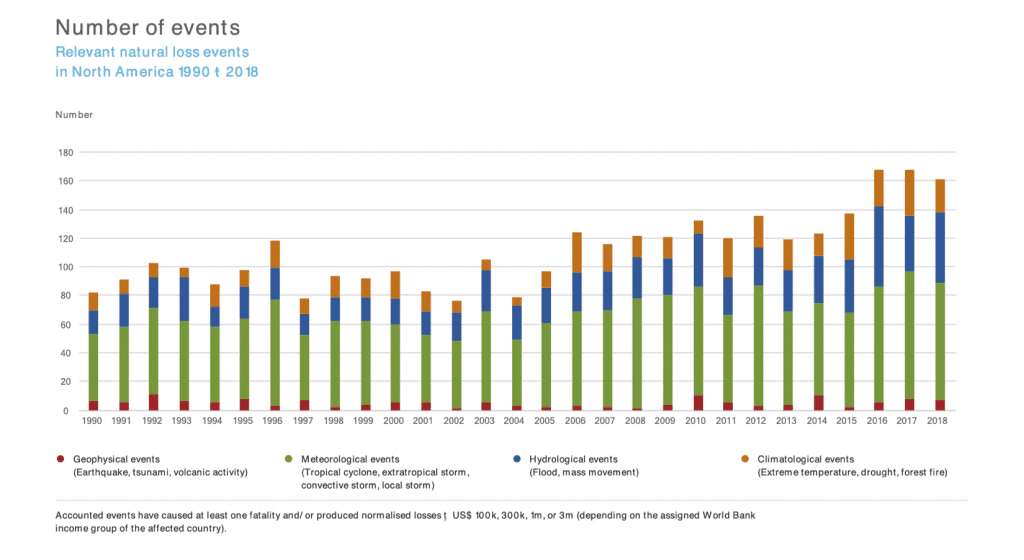

Tout le monde le sait, surtout dans le milieu de l’assurance, les catastrophes naturelles sont en hausse depuis quelques années. Selon le NatCatSERVICE de Munich RE, de 1990 à 2018, le nombre de sinistres dus à ces cataclysmes a presque doublé en Amérique du Nord.

Bien que ces catastrophes soient inévitables, les compagnies d’assurance peuvent perfectionner leurs processus d’estimation des pertes potentielles et se doter en amont d’un plan d’action clair, d’où l’importance de la modélisation de catastrophes et de l’intervention après catastrophe.

Modélisation de catastrophes : prévoir les sinistres grâce aux SIG

Les outils géospatiaux permettent de modéliser les effets d’une catastrophe, comme un ouragan ou un tremblement de terre. Plus le modèle est détaillé, plus il sera utile pour prévoir, évaluer et gérer les sinistres futurs. Le croisement des données existantes provenant de gouvernements, d’organismes publics et d’entreprises du domaine des SIG, et même de données ouvertes fournies par des citoyens, a permis d’atteindre un degré de sophistication sans précédent. En intégrant ces données à un modèle, les logiciels SIG peuvent calculer la répartition spatiale et en faire une carte montrant les effets sur l’environnement. Ce portrait précis donne à la compagnie d’assurance les moyens d’estimer l’ampleur des dégâts et de connaître l’emplacement exact du sinistre.

Gestion des catastrophes : accélérer la gestion des demandes d’indemnisation

Quand l’inévitable se produit, on juge souvent les sociétés à la façon dont elles gèrent les suites d’une crise. Les SIG peuvent être extrêmement utiles pour gérer les demandes d’indemnisation à la suite d’une catastrophe naturelle. Les compagnies d’assurance peuvent utiliser des technologies de cartographie pour situer sur une carte les secteurs, les propriétés et les clients sinistrés, ce qui leur permet de prendre les devants et de communiquer avec leurs assurés avant que ceux-ci ne se manifestent.

On peut aussi combiner la modélisation en temps réel à des modèles historiques pour mieux suivre l’évolution d’un phénomène et prédire sa trajectoire avec plus de certitude. Ainsi, la compagnie d’assurance peut savoir d’avance qui sera touché et communiquer avec ses clients avant même que la catastrophe ne les frappe. De cette façon, elle peut non seulement accélérer le traitement des demandes d’indemnisation et le soutien à la clientèle, mais aussi réduire les risques potentiels par la collaboration entre les clients, les entreprises de services publics, les médias et les pouvoirs publics.

Utilisez les données géospatiales pour prévenir et détecter la fraude

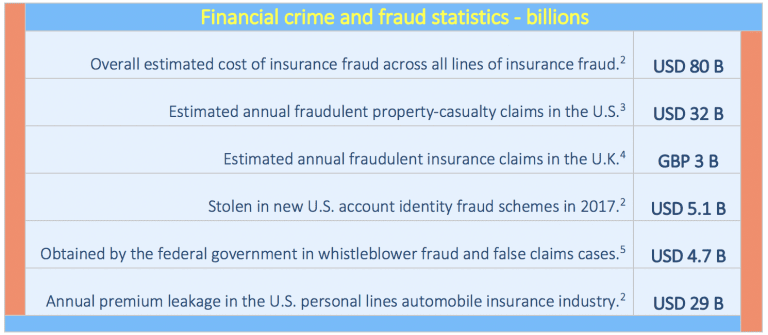

Aux États-Unis, le coût de la fraude à l’assurance est estimé à 80 milliards de dollars par année, toutes branches d’assurance confondues. Leurs marges bénéficiaires étant déjà minces, les compagnies d’assurance doivent réduire l’impact financier des fraudes en travaillant à mieux les prévoir et à les détecter.

Les technologies géospatiales comprennent des outils d’inspection pour déceler les signes d’une fraude. Il n’est pas rare qu’un client falsifie son adresse ou mente à ce sujet dans l’espoir d’obtenir une prime plus basse ou une valeur assurée plus élevée. En observant sur une carte la gravité et la nature des demandes d’indemnisation frauduleuses, les compagnies d’assurance peuvent dégager des tendances, et ainsi cibler les secteurs les plus à risque et prévoir les tentatives de fraude.

Grâce aux informations « avant-après sinistre» et les données de réclamations dans un environnement SIG, il est possible d’isoler rapidement et efficacement les situations où une inspection approfondie s’impose et donc, réduire le risque de fraude. Dans le domaine de l’agriculture, les compagnies d’assurance ont souvent recours à l’imagerie satellite pour comparer les cultures semées avant et après un instant donné. Les données satellite nécessaires sont disponibles en ligne gratuitement, mais les outils géospatiaux donnent des moyens supplémentaires d’analyser la croissance de la végétation. Cet outil de prévention de la fraude est essentiel, vu les risques importants qu’assument les compagnies d’assurance.

L’amélioration de l’expérience client commence par les données de localisation

Désormais habitués aux fournisseurs et aux détaillants en ligne, les clients attendent de leur compagnie d’assurance une approche personnalisée. S’il s’agit d’un concept assez nouveau pour les acteurs du domaine, ceux-ci peuvent compter, pour opérer la transition, sur un accès sans précédent aux données sur les consommateurs, aux outils d’analyse et aux technologies de marketing.

Par ailleurs, il est possible d’allier des données de géo-enrichissement à des données de géocodage de haute précision afin que le client reçoive une soumission en quelques minutes, sans devoir parler à un agent ni répondre à une foule de questions. Cette façon de procéder réduit les délais et simplifie les choses pour l’assureur et l’assuré éventuel, et l’expérience client s’en trouve améliorée.

Comme mentionné précédemment, non seulement les technologies SIG sont utiles à l’évaluation des risques, mais grâce à leurs données exactes, elles permettent aux compagnies d’assurance d’offrir des primes concurrentielles, ce qui améliore l’expérience client et contribue à la fidélisation de la clientèle.

Les technologies de localisation à la base de la télématique

Au fil des ans, l’assurance au kilométrage (assurance à l’usage) a gagné du terrain chez les compagnies d’assurance automobile. Elle consiste à prendre des mégadonnées géospatiales pour analyser les signaux GPS captés par les appareils télématiques afin d’étudier les comportements des conducteurs, comme les freinages secs, les virages dangereux et les excès de vitesse. En tenant compte du contexte spatial (ex. : données sur le réseau routier, les limites de vitesse et la circulation) et de l’historique des sinistres, on peut aller au-delà du comportement et faire des liens.

Fortes de ces données, les compagnies d’assurance peuvent estimer les primes et offrir des solutions sur mesure en fonction des habitudes de conduite de chacun. Ce genre de programme ouvre des avenues pour réduire le risque d’assurance et récompenser les conducteurs prudents par des réductions de prime. Cependant, il fait naître un risque, soit l’entrée en scène d’entreprises qui bousculent la concurrence en tentant de choisir sélectivement les automobilistes à risque faible, particulièrement rentables, tout en reconnaissant que ces conducteurs viennent également subventionner leurs pairs plus téméraires.

Cette méthode s’emploie également dans des domaines tels que le transport de marchandises et la distribution. En appliquant le principe de la ludification, des entreprises parviennent à encourager leurs chauffeurs à rivaliser entre eux pour se disputer le titre du conducteur le plus prudent.

Il est possible non seulement de recueillir des données sur les habitudes de conduite de la personne, mais aussi de suivre la position de son véhicule. Par un mécanisme de géorepérage qui vérifie si un appareil franchit une clôture invisible (ex. : limite géographique comme la frontière d’un État), les agences de location automobile peuvent envoyer une alerte au conducteur. La possibilité de communiquer en temps réel avec les conducteurs crée des débouchés pour des services de données qui tiennent compte de l’emplacement du véhicule, comme des données en temps réel sur l’état de la circulation.

L’Internet des objets ouvre de nombreuses possibilités, grâce aux villes intelligentes qui collecte et échange de la donnée, à travers la télémétrie et les interfaces de programmation d’applications (API). Cette abondance de données est porteuse pour la collaboration et la recherche, les couches de données disponibles se multipliant.

Relevez les défis grâce aux technologies géospatiales

Dans le secteur de l’assurance, les défis abondent. L’intensification de la concurrence, la spécialisation, la grande visibilité, le risque de réputation, la fraude et le nombre croissant de catastrophes naturelles ont des conséquences importantes sur la productivité et la rentabilité.

Pour réussir de nos jours, les assureurs doivent surmonter ces défis tout en se mesurant aux entreprises perturbatrices opportunistes qui lorgnent des créneaux ou des clientèles profitables.

Dans le climat de changement qui règne actuellement, les chefs de file de l’assurance doivent pouvoir prendre des décisions judicieuses dans toutes les facettes de leurs activités. Pour cela, ils ont pour cela besoin de consultants, d’intégrateurs et de conseillers stratégiques multidisciplinaires de confiance qui connaissent leurs besoins et qui travaillent jour après jour à l’évaluation, au déploiement et au soutien de solutions géospatiales en assurance. La solution à vos besoins immédiats et futurs ne viendra probablement pas d’un logiciel ou d’une source de données unique, mais plutôt d’un revendeur et intégrateur fiable qui a une vision globale et des moyens d’exécution à la hauteur de vos ambitions.

Atteignez de nouveaux sommets avec Korem

Chez Korem, nous recommandons, vendons et intégrons les meilleurs logiciels et données de l’industrie géospatiale depuis 1993. Nous permettons à nos clients d’accomplir et d’atteindre de nouveaux sommets en fournissant des résultats, en proposant des produits innovants, en réduisant les risques et les coûts, sans jamais perdre de vue les objectifs de nos clients.