Comment le géocodage et les données de localisation transforment la souscription et la tarification des assurances

11 mars 2025

Dans le monde d’aujourd’hui, l’industrie de l’assurance doit faire face à de nombreux défis, tels que la hausse des sinistres, le changement dans les habitudes des consommateurs, l’évolution rapide des technologies et l’accentuation des réglementations. La réputation des compagnies repose sur leur capacité à calculer le risque le plus précisément possible pour que la tarification des primes d’assurance donne lieu à un portefeuille d’affaires équilibré. L’objectif est de rester compétitif et de réduire le taux de résiliation.

Les assureurs se tournent donc de plus en plus vers la technologie géospatiale et, plus spécifiquement, vers des données de localisation hyperprécises et des logiciels géocodés en assurance pour améliorer les processus de souscription de polices.

Afin de maîtriser plus efficacement la modélisation avancée du risque et d’obtenir un avantage concurrentiel grâce à une souscription plus précise des polices, n’hésitez pas à vous joindre à notre webinaire sur l’utilité de la technologie géospatiale en assurance.

Les avantages du géocodage et de l’intelligence géospatiale pour les compagnies d’assurance

1. Bénéficier de données de qualité

Certaines compagnies d’assurance sont fières d’offrir des polices à un coût plus bas qu’ailleurs par l’entremise de tarifications automatiques. Toutefois, cette sous-tarification, causée par une négligence à l’égard de la précision, n’est pas à leur avantage. Elle les amène à sous-évaluer le risque auquel elles sont exposées, ce qui peut occasionner des pertes financières importantes et une réputation entachée. Bien évidemment, les deux auraient pu être évitées grâce à des données de qualité.

Par conséquent, pour parfaire les processus de souscription, améliorer l’expérience client et conduire à une diminution du risque, les données utilisées par les assureurs doivent être opérationnalisées. De manière générale, la meilleure méthode pour évaluer le risque n’est pas de diviser les rues en segments et de tarifier toutes les maisons de chaque segment de la même manière, mais bien d’utiliser la latitude et la longitude mesurées au centre de la parcelle où se trouve chacune des maisons.

Pour ce faire, il est nécessaire de s’appuyer sur plusieurs données de localisation en temps réel. En principe, les modèles de risque immobilier conduiront à des hypothèses incorrectes si les données de localisation et l’attribution auxiliaire ne sont pas incluses. Même de petites erreurs géographiques peuvent avoir un impact financier important si, par exemple, les adresses ne sont pas correctement validées ou si les zones d’inondation, d’incendie ou de tremblement de terre ne sont pas mises à jour.

Quels types de données géospatiales sont les plus utiles? Pour toute géolocalisation d’une résidence personnelle ou d’une propriété commerciale, la proximité des principaux périls doit être intégrée dans les modèles de risque. La géolocalisation des bornes d’incendie et des casernes de pompiers, des sites de stockage de matières dangereuses ou des usines chimiques peut avoir une incidence sur la tarification des polices. La géolocalisation des sinistres récents ou le taux de criminalité dans la région ont aussi un impact sur celle-ci.

Les données géospatiales comprennent également des données météorologiques ou climatiques, les zones de faille sismique ou les zones sensibles aux incendies de forêt. Des données de localisation précises permettent donc aux compagnies d’assurance d’évaluer au préalable les risques de certaines zones géographiques pour atténuer les pertes, ce qui leur permet d’augmenter leurs bénéfices et d’améliorer la santé globale de leur portefeuille d’affaires.

Par ailleurs, pour estimer correctement les coûts des polices, certaines compagnies, comme Bélair direct, utilisent les données pour créer des algorithmes avancés basés sur l’intelligence artificielle (IA) et l’apprentissage automatique (AA). L’IA est utile pour aider les assureurs à donner un sens aux données massives, notamment pour la souscription et la détection des fraudes, tandis que l’AA est utilisé pour prédire les primes et les pertes liées aux polices. D’autres, comme SSQ Assurance, utilisent plutôt un modèle statistique multivarié. Les assureurs recueillent également des données télématiques par le biais d’appareils et d’applications mobiles pour déterminer les comportements au volant.

La compagnie canadienne d’assurance multirisque, Desjardins, a largement exploité la technologie géospatiale. Grâce à l’infonuagique, les méthodes analytiques avancées, l’intelligence artificielle et l’accès à des données externes, Desjardins a pu modéliser tous les cours d’eau du Canada et géolocaliser les propriétés pour mieux modéliser le risque associé à la montée des eaux. L’entreprise alerte désormais de manière proactive les assurés pour qu’ils se protègent contre les inondations. Ces outils lui ont aussi permis de développer la fonctionnalité Radar, qui est disponible gratuitement dans son application mobile, pour avertir ses assurés des risques météorologiques sérieux dans un rayon de 500 mètres de leur propriété.

2. Arrimer les systèmes

Les compagnies d’assurance utilisent souvent une application prête à l’emploi pour localiser les maisons ou les véhicules, et ainsi évaluer le risque et appliquer correctement les tarifs des polices. Cependant, Perr&Knight a démontré dans deux études que le retour sur investissement (ROI) est nettement plus important lorsque les compagnies remplacent leur application actuelle par une application de géocodage utilisant des données de localisation hyperprécises.

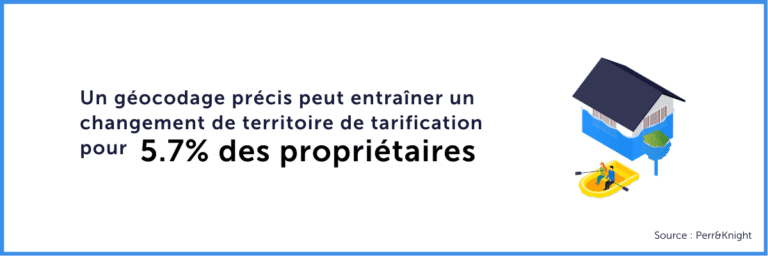

Perr&Knight a montré qu’un géocodage précis pouvait entraîner un changement de territoire de tarification pour 5,7 % des propriétaires. Bien que ce chiffre ne semble pas élevé à première vue, il correspond cependant à un changement significatif de la prime d’assurance pour ce groupe de propriétaires. En effet, leur prime pourrait soit augmenter de 86,7 %, soit diminuer de 46,4 %, ce qui affecte directement le profit des compagnies d’assurance et le risque qu’elles courent si elles ne tarifient par leurs assurés adéquatement.

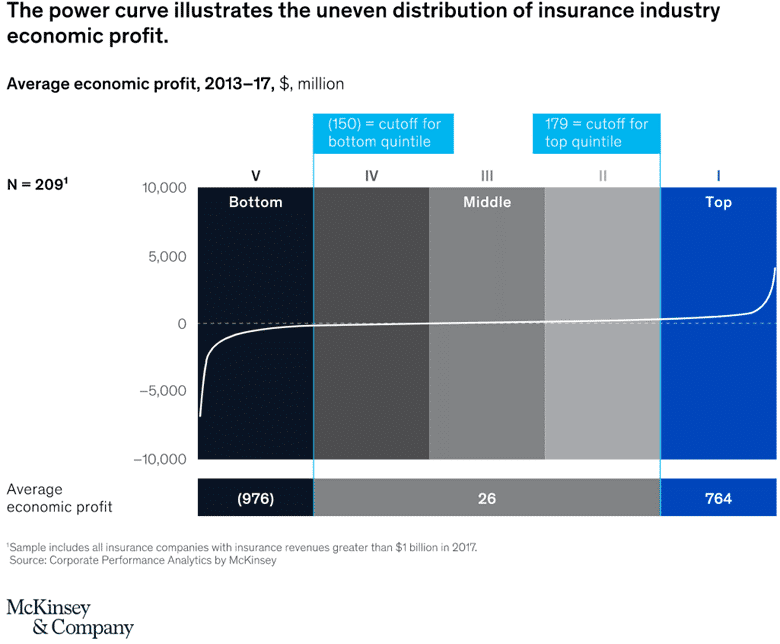

D’ailleurs, selon une analyse du profit économique d’assureurs réalisée par McKinsey, il a été constaté que le profit des assureurs est inégalement réparti d’une compagnie à l’autre. Par exemple, comme vous pouvez le voir sur le diagramme ci-dessous, 60 % ont généré une moyenne de 26 M$ par an tandis que seulement 20 % ont réussi à faire un bénéfice annuel moyen de 764 M$ entre 2013 et 2017. Les 20 % des compagnies les moins performantes ont plutôt perdu en moyenne 976 M$ annuellement. Ces pertes auraient évidemment pu être évitées grâce à une meilleure évaluation du risque.

Source : McKinsey & Company

3. Augmenter la productivité

Tirer profit de la technologie géospatiale est devenu essentiel pour l’industrie de l’assurance pour qu’elle soit en mesure de décupler ses capacités analytiques et de gérer le risque de façon exceptionnelle. Parmi les exemples d’outils géospatiaux, citons la validation d’adresses, le géocodage avancé, la modélisation matricielle pour les zones à haut risque, les points d’intégration dans les plateformes d’assurance de biens et de dommages (P&C), les ensembles de données spécialisées pouvant être intégrés aux données d’adresses « géoenrichies », le traitement des données en mode infonuagique, etc.

« La technologie est un levier qui permet de rendre les processus plus efficaces, de faire des gains de productivité et de créer de la valeur pour les clients. »

– M. Dubois, président et chef de l’exploitation chez Desjardins assurances.

Les compagnies d’assurance les plus prolifiques utilisent les données et les analyses avancées pour repenser l’évaluation des risques, améliorer l’expérience client et renforcer l’efficacité et la prise de décision tout au long du processus de souscription. Elles ont également déployé, au fil des années, des technologies sophistiquées qui leur permettent de développer des modèles efficaces et de les réviser en permanence. À titre d’exemple, Korem a donné un coup de main à un chef de file en assurance qui souhaitait intégrer des fonctions de géocodage et de validation d’adresses dans son progiciel Microsoft Azure.

Korem lui a donc proposé une solution combinant des logiciels et des données prêtes à l’emploi par le biais de la plateforme Spectrum de Precisely, un fournisseur de technologie géospatiale. Spectrum a été spécifiquement choisie, car il s’agit d’une plateforme géospatiale d’entreprise performante, qui possède des données de géocodage précises. L’assureur a ainsi pu faciliter la validation et le géocodage des adresses, la gestion des risques, la qualification des clients et la souscription de polices d’assurance.

L’évolution du géocodage dans l’assurance

Le secteur de l’assurance s’est toujours appuyé sur le géocodage, qui est un outil essentiel pour une tarification fondée sur les données. Traditionnellement, les assureurs s’appuyaient sur des adresses postales et des modèles de risques territoriaux généralisés, ce qui entraînait souvent des divergences dans la tarification et l’évaluation de l’exposition.

Cependant, la technologie géospatiale moderne a permis aux compagnies d’assurance de passer d’une évaluation des risques générale et régionale à des évaluations hyperlocalisées et spécifiques aux propriétés.

Le géocodage avancé pour l’assurance intègre désormais les éléments suivants :

- Des technologies de cartographie en 3D pour analyser l’élévation du terrain et prédire les risques d’inondation avec une plus grande précision.

- Des données climatiques historiques pour évaluer l’impact des conditions météorologiques sur les assurés au fil du temps.

- L’imagerie satellitaire et aérienne en temps réel et l’empreinte des bâtiments pour valider les caractéristiques des immeubles et détecter les changements susceptibles d’avoir une incidence sur la couverture.

Géocodage et prévention de la fraude dans l’assurance

La fraude dans le secteur de l’assurance coûte chaque année des milliards de dollars aux compagnies d’assurance, ce qui a un impact non seulement sur leur rentabilité mais aussi sur les primes des assurés. Le géocodage et les données de localisation des assurances jouent un rôle crucial dans l’atténuation des réclamations frauduleuses grâce à :

- Vérification de la localisation des sinistres : En croisant les données géospatiales avec les déclarations de sinistres, les assureurs peuvent détecter des divergences dans les déclarations de dommages matériels, en particulier pour les sinistres liés aux conditions météorologiques.

- Reconnaissance de modèles pour les groupes de sinistres frauduleux : Si plusieurs sinistres à haut risque proviennent de la même zone sur une courte période, les assureurs peuvent signaler la zone pour une enquête plus approfondie.

- Intégration avec les dispositifs télématiques et IoT : Le géocodage améliore la détection des fraudes dans l’assurance automobile en validant l’emplacement exact d’un accident par rapport aux données GPS collectées sur les véhicules.

Grâce à cela, les assureurs peuvent prévenir les demandes d’indemnisation frauduleuses avant qu’elles ne soient payées, réduisant ainsi les pertes inutiles et maintenant l’intégrité de leurs processus de souscription.

Tarification d’assurance personnalisée grâce aux données géospatiales

Aujourd’hui, les consommateurs attendent des polices d’assurance sur mesure qui reflètent leurs risques spécifiques plutôt que des structures de primes généralisées. En intégrant les données de localisation des assurances, les assureurs peuvent offrir :

Une assurance basée sur l’utilisation : Les assureurs automobiles peuvent utiliser les données télématiques combinées au géocodage pour tarifer les polices en fonction de l’endroit et de la manière dont le véhicule est conduit.

Des taux d’assurance habitation hyperlocalisés : Au lieu de baser les primes sur les codes postaux ou sur de vastes territoires géographiques, le géocodage pour la souscription d’assurance permet aux compagnies d’évaluer les risques propriété par propriété.

Assurance commerciale personnalisée : Les entreprises situées à proximité de zones dangereuses, telles que les usines chimiques ou les zones inondables, peuvent bénéficier de polices adaptées à leur exposition précise au risque.

Cette approche fondée sur les données permet non seulement d’optimiser la souscription d’assurance, mais aussi de garantir une tarification juste et meilleure, rendant l’assurance plus transparente et adaptable à la situation unique de chaque client.

Tendances futures : L’analyse géospatiale alimentée par l’IA

L’avenir de la souscription d’assurance réside dans la convergence de l’analyse géospatiale et de l’intelligence artificielle (IA). À mesure que le géocodage devient plus sophistiqué, les modèles pilotés par l’IA affineront encore la prédiction des risques :

- En mettant continuellement à jour les ensembles de données géospatiales à l’aide de données de capteurs et de satellites en temps réel.

- Améliorer la modélisation du changement climatique pour anticiper les risques liés aux phénomènes météorologiques extrêmes.

- Automatisant les décisions de souscription d’assurance, en réduisant les erreurs humaines et en améliorant l’efficacité opérationnelle.

Les entreprises qui investissent dans ces avancées géospatiales bénéficieront d’un avantage concurrentiel considérable et se positionneront en tant que leaders du secteur en matière d’évaluation des risques et de tarification des polices d’assurance axée sur le client.

Tirez profit du géocodage d’assurance avec Korem

Notre équipe d’experts travaille pour vous et vous fournit des recommandations objectives et neutres. Nous pouvons maximiser vos investissements grâce à notre offre de bilan de santé géospatial pour les compagnies d’assurance, qui nous aidera à diagnostiquer votre écosystème géospatial afin de trouver des stratégies efficaces qui correspondent à vos besoins et à vos objectifs.

Chez Korem, nous nous spécialisons dans la livraison de solutions géospatiales de pointe adaptées aux besoins uniques des compagnies d’assurance. Du géocodage précis des assurances à l’intelligence de localisation avancée, notre expertise aide les assureurs à améliorer l’évaluation des risques, à rationaliser les processus de souscription et à optimiser la tarification des polices d’assurance. Que vous ayez besoin d’intégrer des données géospatiales en temps réel, d’améliorer la détection des fraudes ou de développer des modèles de risque pilotés par l’IA, Korem vous offre un soutien de bout en bout pour que votre entreprise conserve une longueur d’avance sur la concurrence.

Communiquez avec notre équipe dès aujourd’hui pour savoir comment l’expertise géospatiale de Korem peut transformer vos activités d’assurance. Contactez-nous dès maintenant et tendez la main à nos spécialistes pour une consultation personnalisée.